新型コロナウイルスが世界中に蔓延し、多くの企業が厳しい状況に置かれる中で、改めて「無駄なコストを削減する」、ということについてより本格的に考え始めた企業や店舗経営者は多いのではないでしょうか。

しかしながら、経費削減の必要性を感じていても「どこから手を付けていいのか分からない」という方も少なくないかと思います。

そこで今回は、企業や店舗の運営にかかる2つのコストである「固定費」と「変動費」に注目しながら、経費削減についてご紹介していきます。

固定費と変動費

まず、企業活動で発生する費用は「固定費」と「変動費」の2つに分けることが出来ます。

固定費とは 固定費とは、会社の売上高や販売数量などに影響されない、一定に発生する変動しない費用のことです。言いかえれば、その事業を継続するために固定的に発生する費用です。

主な固定費には、給与・賞与・退職金や福利厚生費などの人件費や減価償却費、家賃や光熱費、リース料などがありますが、業種によって、光熱費やリース料が変動費となったりすることもあります。

人件費は、一般には固定費とされますが、「残業手当」は固定的ではなく、変動費ととらえる考え方もあります。

売上にかかる費用を固定費と変動費の2つに分け、そのうち固定費が少ない場合、残りの変動費は売上と比例関係にあるため、固定費が小さいほど会社にとっては儲かりやすいことになります。

変動費とは 変動費(可変費)とは、売上の増減によって変動する費用のことです。一般的に変動費に該当する費用は、原材料費、仕入原価、販売手数料、消耗品費などです。固定費が売上に関係なく一定額発生するのに対し、変動費は売上に比例して増減します。たとえば、1,000個の製品を製造する場合、1,000個分の原材料を調達する必要があり、その分の原価が発生します。このように、原則として金額が”変動”する費用は変動費とされます。変動費は、製造・商品の販売などの企業活動に付随して発生するコストであることから、「活動原価(アクティビティコスト)」とも言われます。

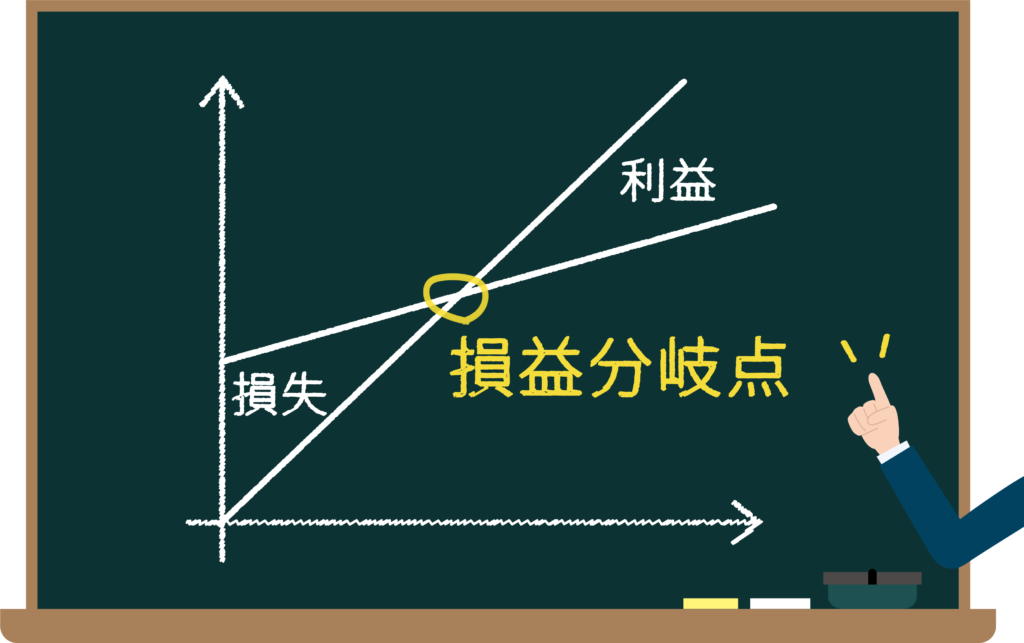

損益分岐点

固定費は、毎月必ず一定金額が出ていきますので、企業はそれ以上の売上を上げなくてはなりません。一方、変動費は、売上を上げれば上げた分だけ増えていくものです。あるラインに達すると、売上と費用が均衡している状態になります。これが、「損益分岐点」です。損益分岐点を境として、売上高がそれよりも少ない場合は赤字、それよりも多い場合は黒字が計上されます。損益分岐点は、赤字になるか、黒字になるかのボーダーラインといえます。企業が経営を継続していくためには、損益分岐点を超えて売上を上げていく必要があります。

企業の収益性を上げるには、損益分岐点を引き下げることがポイントとなります。損益分岐点を引き下げるには、変動費と固定費を削減する必要があります。

変動費の割合が大きい場合、売上が上がったときに出ていく費用も増えるため、損益分岐点を超えても利益はそれほど伸びません。固定費の割合が大きいと、利益が出ないときも一定の費用が出ていくことになり、損益分岐点に達するまでの売上のハードルが上がります。

固定費の削減方法

・家賃

固定費の中でも、とくに大きな割合を占めるオフィスやテナントの家賃。現在、多くの店舗・オフィスでは家賃を支払いすぎていると言われています。この家賃を本来あるべき価格帯に合わせる家賃交渉を行い、減額できれは大きく固定費を削減することが可能です。最近では、賃料が適正かどうかを診断し、適正金額にするための交渉を各専門家が代理で行う「賃料適正化サービス」などもあります。プロに任せることで月額50万円以上の削減に成功したケースもあるため、固定費の削減に大きく役立つことができるでしょう。

・人件費

人件費を削減するには、従業員の労働時間管理が大切です。従業員の時間外労働は事前申請するよう制度化すれば、無駄な残業代を削減できます。もし社内リソースが不足して残業が発生しているのであれば、単純労働をパートやアルバイトに割振り、正社員には技術を要する仕事に専念させて業務の効率化を計りましょう。加えて、一部業務を外部委託する方法もあります。「外注費がもったいない」 と一括りに考えず、従業員の人件費や仕事内容を考慮してどちらが費用対効果が高いか検討してみましょう。また、昨今では「クラウド会計システム」を導入する企業も増えてきており、経理の業務効率化と人件費を削減できます。

・広告費

目指すべきゴールは、広告宣伝費をかけなくても集客できるようにすることですが、最初のステップとしては、費用対効果をしっかり確認することが大切です。一般的に、美容業や飲食業などに代表される業界特有の広告宣伝サイトは、掲載料がかなり高く、自社の最終利益よりも広告宣伝費の方が多い企業もしばしば見受けられます。コロナ禍においては、顧客ではなくファン(より深く身近な顧客)をいかに獲得できるかが、話題になりました。外部のサイトでも顧客の集客は可能ですが、ファンが多い企業は、自社のサイトやSNSをうまく活用しています。もし自社で集客できる方法を見つけたら、広告宣伝費が大幅に削減できますので、同業他社と比較して経常利益率を2倍にすることも可能です。

まとめ

経費削減に取り組む際は、まずは固定費の中で削減できるものを探しましょう。次に、変動費の中で売上に響きにくいものを削減します。変動費と固定費を把握し、それぞれが利益に与える影響に留意して経費削減を、そして収益向上を目指していきましょう。

弊社では、業務効率化・コスト削減を目指すお客様のサポートを行っております。ご興味のある方はぜひお気軽にご相談ください。